2021년 적용 학술연구용역 인건비 기준 단가를 예정가격 작성기준 제4절 학술연구용역 원가계산 개정에 따라 공유합니다. 21년도 기준단가로 소비자물가 상승률(2020년 0.5%)을 반영한 단가이며, 1개월을 22일로 하여 산정된 자료 입니다.

(계약예규) 예정가격작성기준 제4절 학술연구용역 원가계산

기획재정부계약예규 제534호 2020.12.28. 일부개정

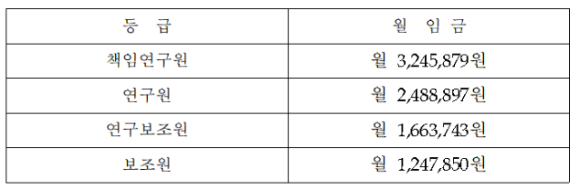

1. 21년 적용 학술연구용역 인건비 기준 단가

- 예정가격작성기준 (별표 5) 학술연구용역인건비기준단가(’21년 적용)

- 주1) 본 인건비 기준단가는 1개월을 22일로 하여 용역 참여율 50%로 산정한 것이며, 용역 참여율을 달리하는 경우에는 기준단가를 증감시킬 수 있다.

- ※ 상기단가는 2021년도 기준단가로 계약예규 「예정가격 작성기준」 제26조 제2항에 따라 소비자물가 상승률(2020년 0.5%)을 반영한 단가이며, 소수점 첫째자리에서 반올림한 금액임

용어의 정의

"학술연구용역"이라 함은 "학문분야의 기초과학과 응용과학에 관한 연구용역 및 이에 준하는 용역"을 말하며, 그 이행방식에 따라 다음 각목과 같이 구분할 수 있다.

- 위탁형 용역 : 용역계약을 체결한 계약상대자가 자기책임하에 연구를 수행하여 연구결과물을 용역결과보고서 형태로 제출하는 방식

- 공동연구형 용역 : 용역계약을 체결한 계약상대자와 발주기관이 공동으로 연구를 수행하는 방식

- 자문형 용역 : 용역계약을 체결한 계약상대자가 발주기관의 특정 현안에 대한 의견을 서면으로 제시하는 방식

- "책임연구원" : 해당 용역수행을 지휘·감독하며 결론을 도출하는 역할을 수행하는 자를 말하며,

대학 부교수 수준의 기능을 보유하고 있어야 한다. 이 경우에 책임연구원은 1인을 원칙으로 하되, 해당 용역의 성격상 다수의 책임자가 필요한 경우에는 그러하지 아니하다. - "연구원" : 책임연구원을 보조하는 자로서 대학 조교수 수준의 기능을 보유하고 있어야 한다.

- "연구보조원" : 통계처리·번역 등의 역할을 수행하는 자로서 해당 연구분야에 대해 조교정도의 전문지식을 가진 자를 말한다.

- "보조원" : 타자, 계산, 원고정리등 단순한 업무처리를 수행하는 자를 말한다.

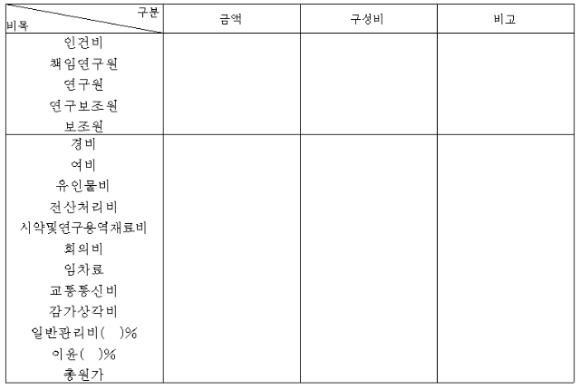

2. 학술연구용역 원가계산서 작성방법

(계약예규) 예정가격 작성기준, 학술연구용역 원가계산 작성방법

- 제24조(원가계산비목) 원가계산은 노무비(이하 "인건비"라 한다), 경비, 일반관리비등으로 구분하여 작성한다. 다만, 제23조제1호나목 및 다목에 의한 공동연구형 용역 및 자문형 용역의 경우에는 경비항목 중 최소한의 필요항목만 계상하고 일반관리비는 계상하지 아니한다. <개정 2015. 9. 21.>

- 제25조(작성방법) 학술연구용역에 대한 원가계산을 하고자 할 때에는 별표4에서 정한 학술연구용역원가계산서를 작성하고 비목별 산출근거를 명시한 기초계산서를 첨부하여야 한다

- 제26조(인건비) ①인건비는 해당 계약목적에 직접 종사하는 연구요원의 급료를 말하며, 별표5에서 정한 기준단가에 의하되, 「근로기준법」에서 규정하고 있는 상여금, 퇴직급여충당금의 합계액으로 한다. 다만, 상여금은 기준단가의 연 400%를 초과하여 계상할 수 없다. <개정 2018. 12. 31.>②이 예규 시행일이 속하는 년도의 다음 년도부터는 매년 전년도 소비자물가 상승률만큼 인상한 단가를 기준으로 한다.

- 제27조(경비) 경비는 계약목적을 달성하기 위하여 필요한 다음 내용의 여비, 유인물비, 전산처리비, 시약 및 연구용 재료비, 회의비, 임차료, 교통통신비 및 감가상각비를 말한다.

1. 여비는 다음 각호의 기준에 따라 계상한다.

가. 여비는 「공무원여비규정」에 의한 국내여비와 국외여비로 구분하여 계상하되 이를 인정하지 아니하고는 계약목적을 달성하기 곤란한 경우에 한하며 관계공무원의 여비는 계상할 수 없다.

나. 국내여비는 시외여비만을 계상하되 연구상 필요불가피한 경우외에는 월15일을 초과할 수 없으며, 책임연구원은 「공무원여비규정」제3조관련 별표1(여비지급구분표) 제1호등급, 연구원, 연구보조원 및 보조원은 동표 제2호등급을 기준으로 한다. <개정 2008. 12. 29., 2015. 9. 21.>

2. 유인물비는 계약목적을 위하여 직접 소요되는 프린트, 인쇄, 문헌복사비(지대포함)를 말한다.

3. 전산처리비는 해당 연구내용과 관련된 자료처리를 위한 컴퓨터사용료 및 그 부대비용을 말한다.

4. 시약 및 연구용 재료비는 실험실습에 필요한 비용을 말한다.

5. 회의비는 해당 연구내용과 관련하여 자문회의, 토론회, 공청회 등을 위해 소요되는 경비를 말하며, 참석자의 수당은 해당 연도 예산안 작성 세부지침상 위원회 참석비를 기준으로 한다. <개정 2010. 4. 15. 2016. 12. 30.>

6. 임차료는 연구내용에 따라 특수실험실습기구를 외부로부터 임차하거나 혹은 공청회 등을 위한 회의장사용을 하지 아니하고는 계약목적을 달성할 수 없는 경우에 한하여 계상할 수 있다.

7. 교통통신비는 해당 연구내용과 직접 관련된 시내교통비, 전신전화사용료, 우편료를 말한다.

8. 감가상각비는 해당 연구내용과 직접 관련된 특수실험 실습기구·기계장치에 대하여 제11조제3항제3호의 규정을 준하여 계산한다. 단 임차료에 계상되는 것은 제외한다.

- 제28조(일반관리비 등) ①일반관리비는 시행규칙 제8조에 규정된 일반관리비율을 초과하여 계상할 수 없다. <개정 2015. 9. 21.>②이윤은 영업이익을 말하며, 인건비, 경비 및 일반관리비의 합계액에 시행규칙 제8조에서 정한 이윤율을 초과하여 계상할 수 없다. <개정 2008. 12. 29.>

기타 원가계산 참고자료.

- 1. 2021년 상반기 적용 건설업 직종별 노무비, 노임 단가(대한건설협회 자료)

- 2. 2021년도 상반기 적용 전기공사 노무비 단가, 전기공사직종 시중노임

- 3. 2021년 상반기 적용 건설공사 표준시장단가 적용 공종 및 단가 자료 아래링크 참조

- 4. 2021년 적용 엔지니어링 단가

- 21년 적용 건설사업관리기술인 노임단가, 감리 노임[한국건설기술관리협회 임금실태조사결과 공표]

- (공간정보산업협회 자료) 21년 적용 측량 기술자 노임단가

- 2021년 건설기계의 기계경비 산출표(대한건설협회 발표자료)

- 2021년 적용 학술연구용역 인건비 기준단가 및 학술연구용역의 정의, 원가계산 작성방법

- 21년 적용 소프트웨어(SW) 기술자 노임단가(한국소프트웨어산업협회 발표자료)

- [21년 1월1일 기준] 표준시장단가 지수 총괄표(건축,전기,기계,통신,토목) 건설공사 물가변동률

- 건설공사비지수의 정의 및 활용목적, 법적근거, 통계자료 이용시 유의사항

- 조달청 21년 상반기 적용 시설공사 자재단가 가격정보(건축,토목,기계,통신,전기분야)

- [조달청 고시 제2020-3호] 조달 수수료 요율 및 조달 수수료 계산하는 방법

- 조달청 시설자재 단가(가격정보) 공유(건축,토목,기계,전기·통신분야)

- [조달청]정부시설공사 적용 2021년 환율 및 유류단가(연초단가)

↓ 관련업무 자료 링크 ↓

'건설업무 > 최신 설계자료(노임,제경비,단가 등)' 카테고리의 다른 글

| [21년 1월1일 기준] 표준시장단가 지수 총괄표(건축,전기,기계,통신,토목) 건설공사 물가변동률 (0) | 2021.02.09 |

|---|---|

| 21년 적용 소프트웨어(SW) 기술자 노임단가(한국소프트웨어산업협회 발표자료) (0) | 2021.02.08 |

| 2021년 건설기계의 기계경비 산출표(대한건설협회 발표자료) (0) | 2021.02.08 |

| (공간정보산업협회 자료) 21년 적용 측량 기술자 노임단가 (0) | 2021.02.08 |

| 21년 적용 건설사업관리기술인 노임단가, 감리 노임[한국건설기술관리협회 임금실태조사결과 공표] (0) | 2021.01.27 |

댓글