공사원가에 포함되는 사회보험료의 관련근거와 요율 2편에 이어 3편에서는 퇴직공제부금비, 환경관리비, 하도급대금지급 보증서 발급 수수료, 건설기계대여대금 지급보증 발금금액, 일반관리비, 이윤에 대해 말씀드리겠습니다.

-----------------------------------------------------------------------------------------------------------------------------------

퇴직공제부금비 : 공사예정금액이 1억 이상인 공사

- 적용대상 : 공사예정금액이 1억 이상 공사

- 관련근거 : 건설산업기본법 제87조 및 동법 시행령 제83조, 건설근로자고용개선등에 관한 법률 시행령 제6조

- 적 용 : 직접노무비 * 적용요율(조달청 건축공사 원가계산 간접공사비(제비율) 적용기준)_ 2.3%(건축공사)

- ※건설산업기본법시행령 제83조6항에 의거 발주자등은 건설업자의 공제 부금 납부내역을 확인하여 도급금액 산출내역서에 명시된 금액이 납부한 공제부금을 초과하는 경우에는 그 초과하는 금액을 정산하여야 한다.

환경관리비

- 적용대상 : 환경오염방지 시설의 설치(운영) 등 환경관리가 필요한 공사

- 관련근거 : 건설기술진흥법 제66조 및 동법 시행령 제104조, 시행규칙 제61조, 국토보고시 환경관리비의 산출기준 및 관리에 관한 지침

- 적 용 : (재료비+직접노무비+산출경비) * 적용요율

- * 건축 : 0.3% , 토목 : 0.5% (조달청 건축공사 원가계산 간접공사비(제비율) 적용기준)

- 표준품셈 등 원가계산에 따라 반영된 비용을 포함하여 직접공사비 전체에 요율을 곱하여 산정한 금액을 적용(건기법 시행규칙 별표8참조)

- 시행규칙 제61조에 의거 발주자(건설사업관리용역업자)가 확인한 비용의 사용실적에 따라 정산하여야 함.

|

용어의 정의 (환경관리비 = 환경보전비 + 폐기물처리비) |

하도급대금지급 보증서발급 수수료 : 일반건설공사 적용

- 적용대상 : 일반 건설공사 적용

- 관련근거 : 건설산업기본법 시행령 제34조의4, 국토부 고시 하도급대금지급보증서 발금금액 적용기준

- 적 용 : (재료비+직접노무비+산출경비) * 적용요율

- 건설산업기본법 시행령(제34조의 4)에 의거 도급금액산출내역서에 명시된 금액이 건설업자가 지출한 금액을 초과하는 경우 초과하는 금액을 정산할 수 있다.

건설기계대여대금 지급보증 발급금액

- 적용대상 : 수급인 또는 하수급인은 자신이 시공하는 1개의 공사현장에서 대여받을 건설기계의 대여대금을 보증하는 보증서(이하 "현장별 보증서"라 한다)를 그 공사의 착공일 이전까지 발주자에게 제출하여야 하며, 건설기계 대여업자는 건설기계 대여계약을 체결한 경우 현장별 보증서를 발급한 보증기관에 그 건설기계 대여계약서를 제출하여야 한다.(관련근거에서 제외대상 확인)

- 관련근거 : 건설산업기본법 제68조의 3, 시행령 제64조의 3, 시행규칙 제34조의 4, 국토부고시 건설기계대여대금 지급보증서 발금금액 및 업종별 건설기계 투입비율 산정기준

- 건설기계 대여대금 지급보증서 발급면제(건설산업기본법 시행규칙 제34조의 4) 참고

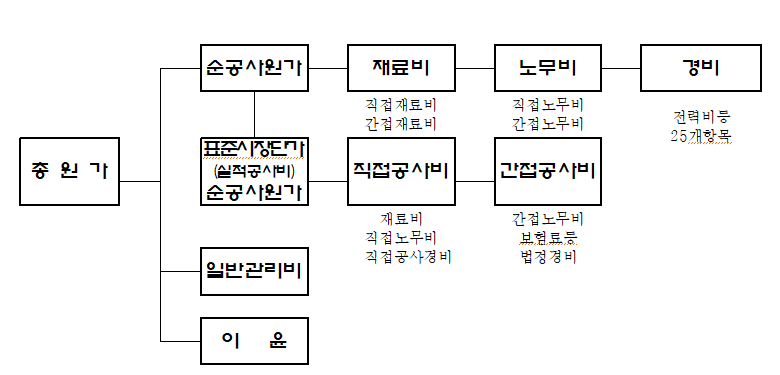

일반관리비(공사)

- 관련근거 : (계약예규) 예정가격 작성기준 제20조(일반관리비)

- 일반관리비의 내용 : 기업의 유지를 위한 관리활동부문에서 발생하는 제비용으로서 제조원가에 속하지 아니하는 모든 영업비용중 판매비 등을 제외한 다음의 비용, 즉, 임원급료, 사무실직원의 급료, 제수당, 퇴직급여충당금, 복리후생비, 여비, 교통·통신비, 수도광열비, 세금과 공과, 지급임차료, 감가상각비, 운반비, 차량비, 경상시험연구개발비, 보험료 등을 말하며 기업손익계산서를 기준하여 산정한다.

- 적 용 : (재료비+노무비+경비) * 일반관리비율

이윤(공사)

- 관련근거 : (계약예규) 예정가격 작성기준 제21조(이윤)

- 일반관리비의 내용 : 이윤은 영업이익을 말하며 공사원가중 노무비, 경비와 일반관리비의 합계액(이 경우에 기술료 및 외주가공비는 제외한다)의 15%를 초과하여 계상할 수 없다.

- 적 용 : (재료비+노무비+경비-기술료-외주가공비) * 이윤율

※ 공사규모 (공사발주 시 공사금액 기준 참고사항)

|

공사원가계산 시 비목별 공사의 규모(공사금액, 공사기간)에 따라 차등 적용 |

공사원가 산출요령 1,2,3편까지 보셨다면, 원가계산서의 비목별로 적용해야 하는 요율과 공사대상에 대해 이해하셨을거라고 생각합니다. 다음 편에는 마지막으로 공사원가계산서에 포함되어야 하는 폐기물에 대해 이어 말씀드리겠습니다.

공사원가 산출 요령(원가계산서 작성 요령) <4> 건설폐기물 처리비용 계상 / 처리 방법

앞서 1,2,3편에서 원가구성체계의 재료비부터 이윤까지 건설공사 원가계산 비목별로 적용기준과 산출근걱에 대해 말씀드렸습니다. 그리고 이번 편에는 원가계산서에 포함되어야할 마지막 사항

why-not-now.tistory.com

↓ 관련업무 자료 링크 ↓

'건설업무 > 건설공사 원가계산 작성요령' 카테고리의 다른 글

| 공공발주 건설공사 설계업무대가 산정방법 및 실비정액가산방식에 따른 대가산정 방법 및 법적근거 (0) | 2021.02.09 |

|---|---|

| 공사원가 산출 요령(원가계산서 작성 요령) <4> 건설폐기물 처리비용 계상 / 처리 방법 (0) | 2020.10.16 |

| 공사원가 산출 요령(원가계산서 작성 요령) <2> (0) | 2020.10.13 |

| 공사원가 산출 요령(원가계산서 작성 요령) <1> (0) | 2020.10.13 |

| 직선보간법 (공사비 요율, 대가산정 요율, 설계용역 등 활용) (0) | 2020.09.29 |

댓글